《增值税法》即将颁布!10大变化提前看

《中华人民共和国增值税法(草案)》(以下简称“增值税法草案”)在2022年12月30日公布后,在业界引发热烈讨论。过去的4个月时间里,中国人大网共收到178人提出的430条意见,另外收到来信9封。

去年12月27日,增值税法草案提请十三届全国人大常委会第三十八次会议首次审议。立法总体上按照税制平移的思路,保持现行税制框架和税负水平基本不变,将《增值税暂行条例》和有关政策规定上升为法律。

今年以来,就增值税法草案的重点、难点和热点问题,学界和政府部门曾多次召开座谈会。其中,五一前夕,由全国人大常委会法制工作委员会作为参与方之一,多个部门共同举办和参与的增值税法草案征求意见座谈会,还重点讨论了增值税法草案的相关细节问题。

据悉,此次提请审议的增值税法草案共6章36条,对增值税纳税人和征税范围、税率、应纳税额、税收优惠和征收管理等作出了规定。增值税法草案或将于今年8月经全国人大常委会进行二审,最快有可能在二审或三审后正式出台。

一、《增值税法》到底什么时候来?

基本可以确定,今年《增值税法》就会发布,但具体的时间未定!我们可以先来看下去年《印花税法》的发布时间,作为参考。

2021年2月27日,《中华人民共和国印花税法(草案)》提交第十三届全国人大常务委员会第二十六次会议审议。

2021年6月10日,十三届全国人大常委会第二十九次会议表决通过印花税法,自2022年7月1日起施行。

而《增值税法(草案)》于2022年12月27日提请审议,那么参考印花税,今年年中,《增值税法》可能就会正式发布,而正式实施,可能要到2024年7月左右。

下面跟随小编一起详细了解下《增值税法(草案)》的变化情况吧!

二、增值税法草案征求意见 维持现行税率和税收优惠不变

2022年12月27日,增值税法草案提请十三届全国人大常委会第三十八次会议审议。自2022年12月30日起,面向全社会征期意见。

其中,税率和税收优惠方面,继续维持现行方案不变:

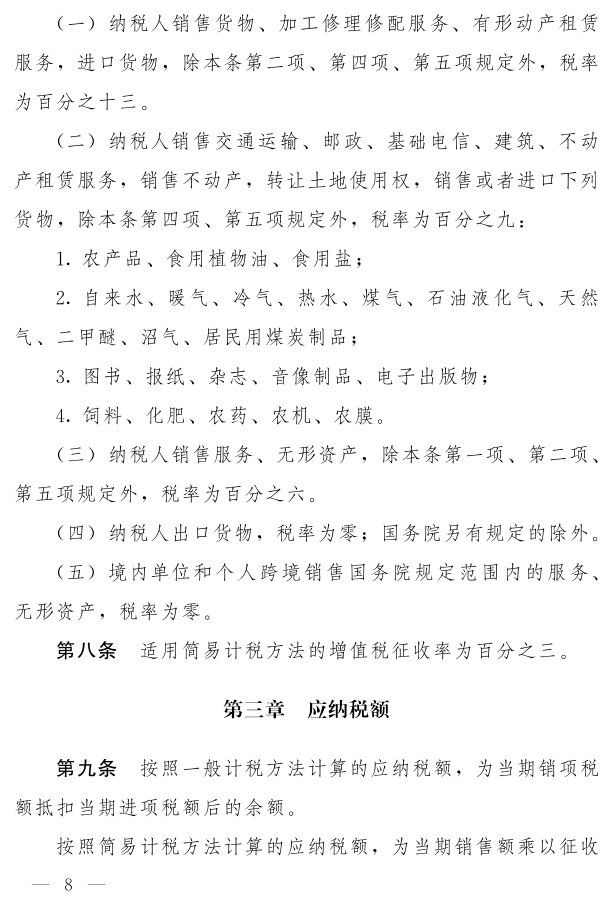

1、税率方面,草案维持现行13%、9%、6%三档税率不变。

(1)销售货物、加工修理修配服务、有形动产租赁服务,进口货物,除另有规定外,税率为13%;

(2)销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口农产品等货物,除另有规定外,税率为9%;

(3)销售其他服务、无形资产,税率为6%。

2、税收优惠方面,草案维持现行税收优惠项目不变,并规定免税项目具体标准由国务院规定。应税交易的销售额未达到国务院规定的增值税起征点的,免征增值税。

三、先睹为快!增值税法10大重点变化

变化一:增值税提升至法律层次

通过立法,把增值税这一税种上升至法律层次。

并且单独用一个条款来明确了增值税属于价外税,应税交易的计税价格不包括增值税。

变化二:告别“劳务”一词

根据草案第一条,“在中华人民共和国境内(以下简称境内)销售货物、服务、无形资产、不动产(以下称应税交易),以及进口货物的单位和个人,为增值税的纳税人”。原条例中的“加工修理修配劳务”未出现在内。在草案第七条中提到“加工修理修配服务”,可见,“劳务”已归入“服务”之中。

变化三:明确了4项“境内发生应税交易”的情形

(一)销售货物的,货物的起运地或者所在地在境内;

(二)除本条第三项、第四项另有规定外,销售服务、无形资产的,服务、无形资产在境内消费,或者销售方为境内单位和个人;

(三)销售或者租赁不动产、转让自然资源使用权的,不动产、自然资源所在地在境内;

(四)销售金融商品的,金融商品在境内发行,或者销售方为境内单位和个人。

变化四:视同销售仅保留4项(其中1条为兜底条款)

草案中,视同销售仅保留4项:

(1)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;

(2)单位和个体工商户赠与货物;

(3)单位和个人赠与无形资产、不动产或者金融产品;

(4)国务院财政、税务主管部部门规定的其他情形。对于目前的“代销”、“移送”、“用于非税项目”、“投资”和“分配”都被移除。并且,关于赠送,也未提及“用于公益事业的除外”。

但是注意这里并不是说上述行为不需要缴纳增值税了,而是不视同销售,换句话说,上述行为就是“销售行为”,自然不是“视同销售”。

变化五:新增不征税项目

关于不征税项目中,新增加了“因征收征用而得到补偿”。并明确“员工为受雇单位或者雇主提供取得工资薪金的服务”不征收增值税 。

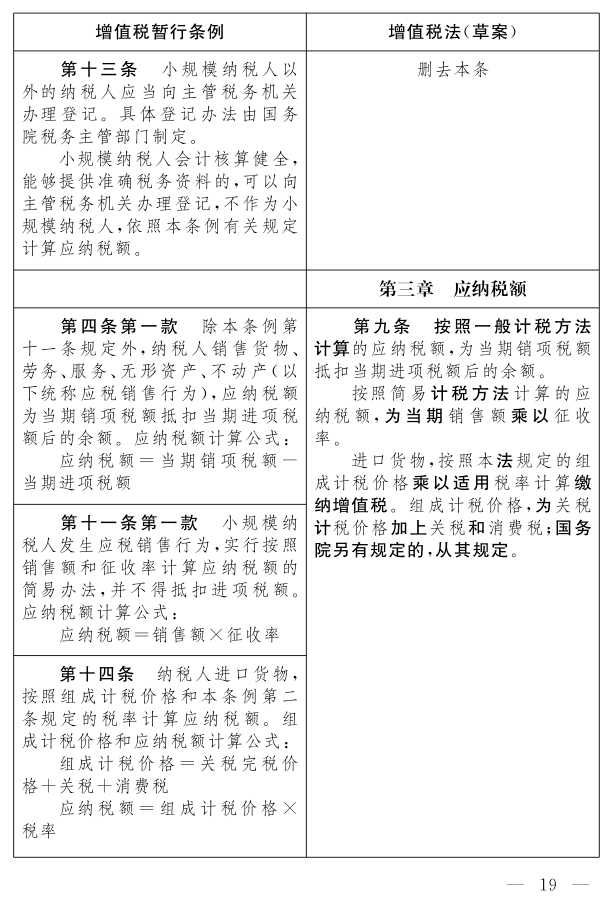

变化六:明确征收率为3%,未体现5%

草案明确了增值税征收率为3%,对于现行不动产适用的征收率5%并没有在立法中体现。且未提及“国务院另有规定的除外”。

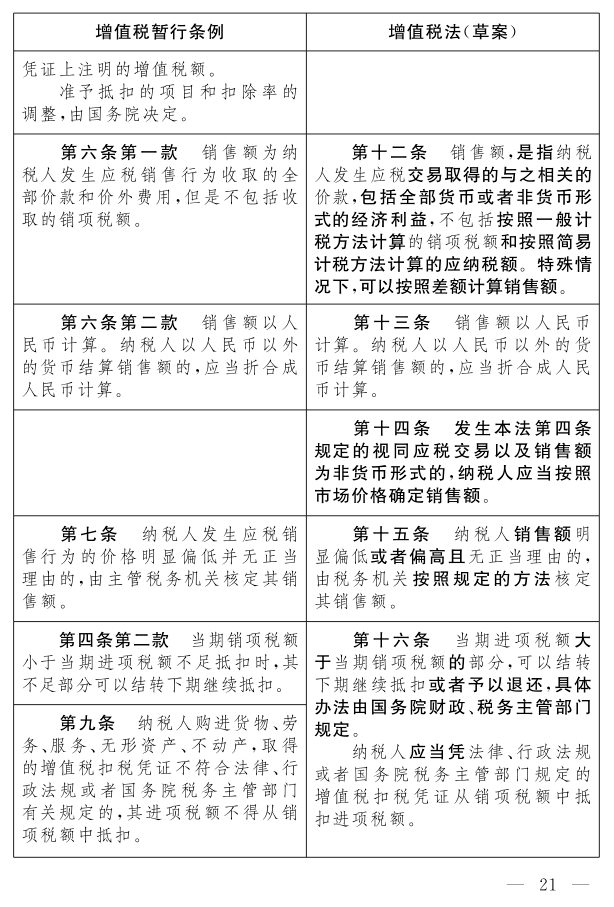

变化七:“不得抵扣进项税”发生重大变化

关于不得抵扣进项税,主要有以下2点变化:

除上述2条外,其他“不得抵扣进项税”条款未发生实质变化。

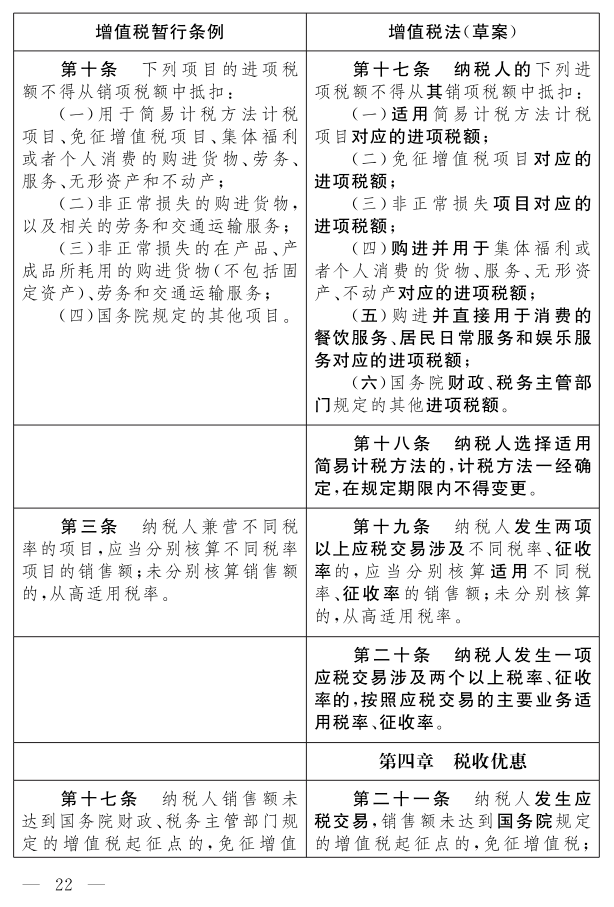

变化八:混合销售界定更加明确

对于混合销售,草案中明确“纳税人发生一项应税交易涉及两个以上税率、征收率的,按照应税交易的主要业务适用税率、征收率”,因此,后续大家要着重关注“从主”的界定与适用了。

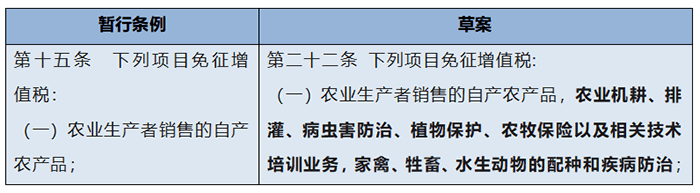

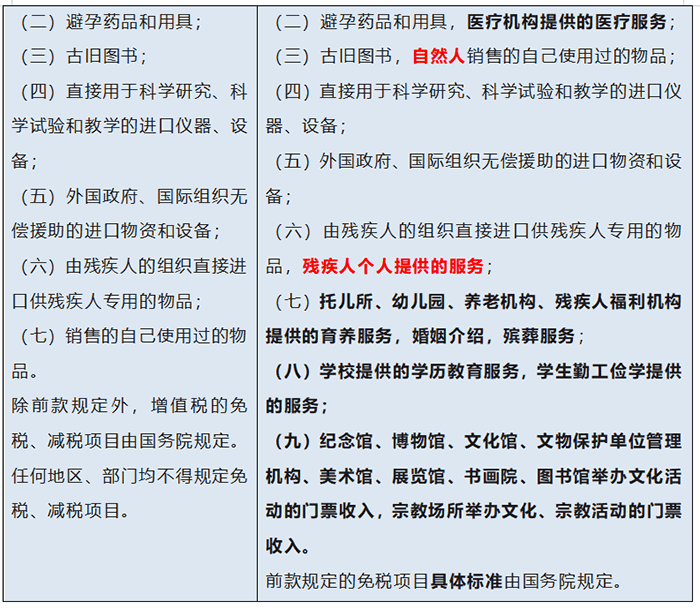

变化九:免征项目更加明确

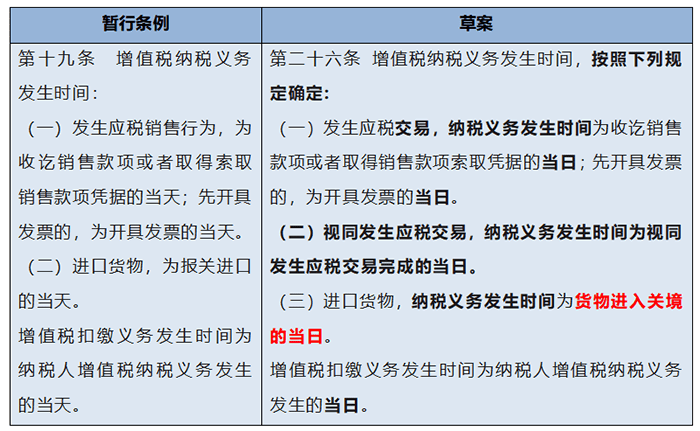

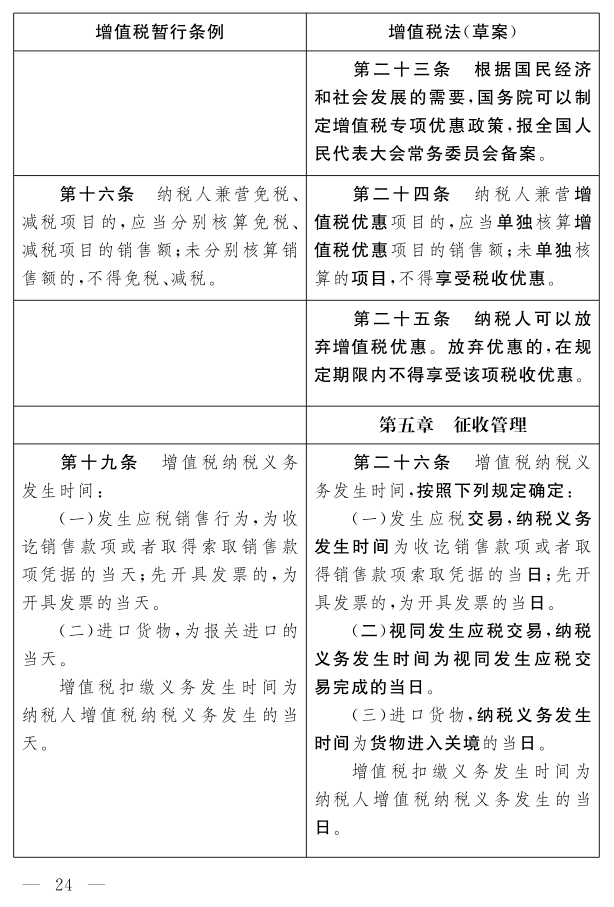

变化十:纳税义务时间调整

四、《增值税法(草案)》全文

小编将草案全文附到下面,有需要的小伙伴可以滑动查看哦!

(向下滑动查看全文)

好了,以上就是关于《增值税法》的相关内容,增值税作为我国第一大税种,立法工作终于快到尾声。大家一定要提前熟悉,提前了解该法规,不管对未来的税务师考试,还是以后的税务工作,都非常重要!

感谢您的支持,我会继续努力的!

打开微信扫一扫,即可进行关注深圳会计网哦

相关文章:

- [财税资讯]一人名下有多户个体工商户均存在虚开发票行为 金额均超过100万元,处罚谁?

- [财税资讯]深圳市中小企业服务局关于取消相关企业深圳市专精特新中小企业认定的通告

- [财税资讯]深圳取消普通住房和非普通住房标准

- [财税资讯]国家税务总局深圳市税务局关于填报2024年全国税收统计调查资料的通告

- [财税资讯]央广财评:税务部门公布5起涉税违法案件 打击违法者就是保护守法者

- [财税资讯]关于《国家税务总局 财政部 中国民用航空局关于民航旅客运输服务推广使用全面数字化的电子发票的公告》的解读

- [财税资讯]深汕合作区出台税费共治办法

- [财税资讯]深圳税务:循着线索深挖 盯着问题严查

- [财税资讯]10月25日 财政部官网发布《2024年前三季度财政收支情况》

- [财税资讯]财政部 税务总局 水利部有关司负责人就全面实施水资源费改税试点答记者问

相关推荐:

- [财税资讯]胡静林:深化税收改革 更好服务全国统一大市场建设和高质量发展

- [财税资讯]虚开“陷阱”:骗取大学生身份注册餐饮店

- [财税资讯]人民法院公告关于道县新道信息科技有限公司退回税收奖励和产业扶持资金的告知书

- [财税资讯]深圳市税务局与市残联、市人社局共同举办助残惠企活动

- [财税资讯]深圳市税务局第二稽查局南山区举办税务稽查专题宣讲 助力专精特新企业前进

- [财税资讯]深圳税务以“春训”迈好“开局”第一步

- [财税资讯]深圳税务首次表彰信用优质中介机构,聘任“纳税服务体验官”提升服务质量

- [财税资讯]王军在湖南调研全力以赴推进税费优惠政策落地落细

- [财税资讯]全国税务系统第二批主题教育工作推进会在京召开

- [财税资讯]深圳出新招实招促毕业生就业 主动出击 精准促就业 创新形式 拓宽就业路

- 维护税收征管秩序 护航经济社会发展 ——“两高一部”、国税总局有关负责人就“两高”《关于办理危害税收征管刑事案件适用法律若干问题的解释》答记者问

- 《增值税法》即将颁布!10大变化提前看

- 深圳商事登记减资公告满45日后,企业需要在多长时间内办理减资流程?

- 深圳国税关于停止使用定额发票的通知及说明

- 8月1日起金税卡停售 启用金税盘、报税盘

- 深圳新版电子税务局功能清单2024.7.29

- 两部门:推出12项服务新措施 助力小微经营主体发展 规范涉税服务

- 深圳市中小企业服务局关于取消相关企业深圳市专精特新中小企业认定的通告

- 2015年1月1日起新办的小规模纳税人需要购买税控设备

- 深圳国税关于报送财务会计报表改为季度年度申报的提示

粤公网安备 44030602003876号

粤公网安备 44030602003876号